2022-11-24

在全球經濟已凸顯衰退跡象和新冠疫情持續背景下,企業更加注重現金流的全過程管控。資金是集團開展一系列的生產、經營活動的基本要素,現金流貫穿于集團整個生產、經營活動的始末,具有舉足輕重的作用。現金管理服務是現代商業銀行經營理念和綜合經營能力的體現,反映了銀行資源整合配置能力。

目前我國商業銀行分業經營的格局已出現了混業經營的趨勢,銀行除了提供傳統存貸服務外,還會提供大量服務類產品。在這種多元經營的格局下,交叉銷售顯得尤為重要,現金管理作為一種整合的金融服務方案,可以很好的實現金融產品交叉銷售,有效的降低銀行和客戶雙方的交易成本,所以現金管理既不是標準化銀行產品,也不是金融產品的簡單組合,而是在與客戶進行深入溝通并全面了解客戶需求后,為客戶定制的具有科技含量的、個性化、面向企業的金融服務解決方案。伴隨著我國經濟體制改革的不斷深化,中小集團得到了快速發展,傳統的商業銀行云財資系統服務模式和手段已經不能滿足它們的需要。

為促進商業銀行交易銀行業務的發展、提升優質客戶粘性,通過建設云財資系統,使中小企業集團可以進行跨行資金管理,在集團層面統一調劑、監管資金,提高資金的使用效率,降低資金的使用成本,實現財務風險的有效控制,滿足企業資金集約化、自動化、智能化管理的要求。從而有效發揮金融系統安全優勢,幫助企業提升管理水平,鞏固銀企合作、挖掘優質客戶、優化收入結構,促進共贏。

一、業務挑戰

1、優質企業集團客戶在財資管理的需求呈現非標準和多樣化的趨勢

隨著經濟的快速發展,企業經營規模不斷壯大,集團化和跨國化經營成為的企業發展過程中必經歷的過程。隨著經營規模范圍的擴大,容易使得企業對現金流控制能力減弱,他們迫切在資金的流動、風險、效率、成本等方面加強控制。在此背景下,商業銀行亦不能通過傳統的公司金融產品來滿足客戶的需求,需要更加深入了解和企業經營模式和現金流動特點,將現有的金融產品進行綜合運用,為客戶提供量身定制企業財資管理解決方案。

2、商業銀行同業爭奪集團客戶的趨勢日益激烈

多年前現金管理業務已成為各大銀行交易銀行業務重要抓手。商業為在同業對公業務競爭中取得一席之地,各大銀行紛紛推出自己的現金管理品牌,并以“逆水行舟、不進則退”競爭態勢,加快本行現金管理服務的創新,以謀取在規模企業客戶市場的競爭中不落人后,獲得更大優勢。

3、商業銀行對公業務多元化經營的挑戰

現金管理服務是現代商業銀行經營理念和綜合經營能力的體現,反映了銀行資源整合配置能力。目前我國商業銀行分業經營的格局已出現了混業經營的趨勢,銀行除了提供傳統存貸服務外,還會提供大量服務類產品。在這種多元經營的格局下,交叉銷售顯得尤為重要,現金管理作為一種整合的金融服務方案,可以很好的實現金融產品交叉銷售,有效的降低銀行和客戶雙方的交易成本。

二、方案框架

銀行云財資系統是以中小企業集團為服務載體,以多銀行的銀行賬戶為基礎,以企業流動性管理為核心,將多銀行賬戶管理、跨行結算服務、銀行資金池計價管理、融資產品、投資產品等進行有效組合,為中小企業集團提供一攬子的現金管理綜合服務方案。云財資系統能有效鞏固企業現金流韌性,健全企業貨幣資金內部控制機制,進一步整合客戶集團資源,增強客戶在當下及未來的不確定條件下的風險應對能力。

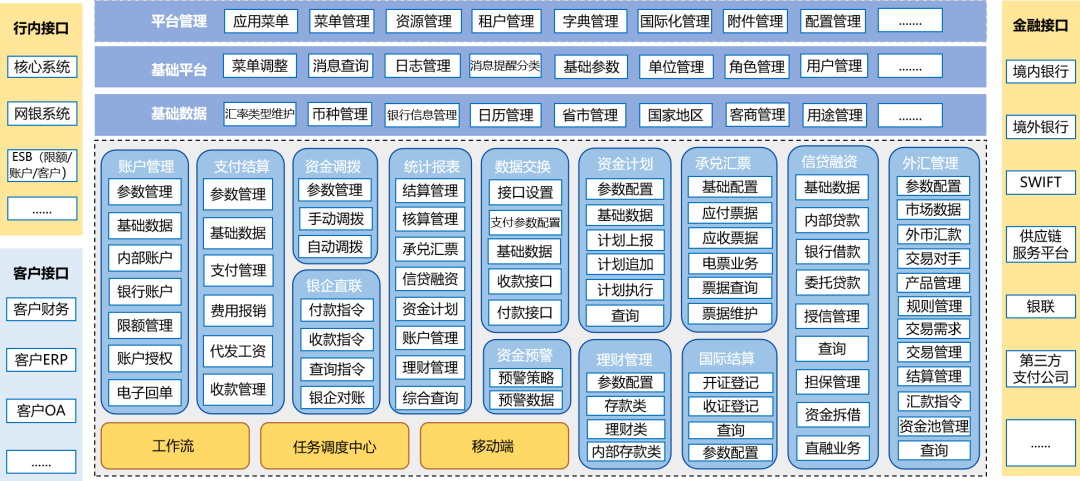

以下為商業銀行“云財資系統”整體功能架構規劃:

云財資系統基于主流的Spring Cloud或Dubbo或SofaStack微服務架構為支持,前后端分離為參考,以J2EE規范系統開發指引,再支持主流操作系統和國產操作系統,以及開源、商用和國產關系型數據庫,以平臺化、組件化技術支持搭建。

三、方案概述

1、整體

商業銀行云財資系統一般從企業集團出發,以銀行端和企業端作為應用入口,以對接本行行內核心、支付等多個系統為基點,融合多銀行賬戶管理、結算管理、銀行資金池計價管理、電票產品、融資產品、投資產品及資金風險預警等功能。

2、銀行服務端

銀行端以賬戶為基礎,企業客戶為中心,根據客戶財務管理維度的要求,建立靈活的集團關系或者類集團管理體系。用于集團客戶由集團總部對集團子公司賬戶的統一管理,包括賬戶信息管理、賬戶權限管理、賬戶限額管理、企業客戶信息管理、客戶權限管理、集團關系管理等功能,類集團指類似集團化的企業管理模式。商業銀行用戶在銀行端辦理簽約并開通財資服務,并可以隨時了解全行企業財資業務開展情況。

3、企業服務端

企業端是云財資系統提供給集團客戶日常管理資金的入口,涉及企業自有銀行賬戶管理、資金池計價、資金計劃、收支結算、電子匯票、融資管理、投資理財等企業現金流的各方面。

四、方案價值

1、助力銀行更好服務優質規模企業

通過銀行財資管理服務,更好的服務于優質規模企業客戶在現金流管理方面的訴求,提升本行大客戶服務能力。

2、延伸商業銀行對公金融服務

以銀行財資服務為抓手,可有效將本行對公各項金融服務自然延伸,增強商業銀行更了解規模企業,從而可以提供企業所需的定制對公金融服務。

3、生態化、開放式融入企業經營管理

以銀行財資服務為觸角,對接企業經營管理所需,滿足不同類型規模企業的資金訴求。

4、跨行服務帶動低成本負債資金引入

以銀行財資提供跨行服務為契機,可以較好將規模企業客戶的低成本負債資金引入到商業銀行。